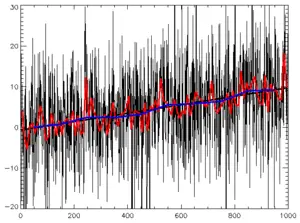

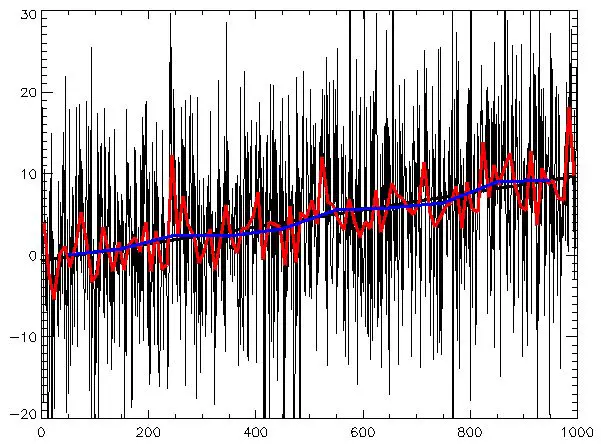

Zaman Serileri

Kısaca: Değişkenin zamana göre aldığı değerleri gösteren seriler, zaman serileri olarak adlandırılır. Burada zaman yıl, ay, hafta gibi zaman vasfının şıkları olabileceği gibi, daha uzun veya daha kısa süreler de zaman birimi olabilir. Zaman serilerinde gözlenen dalgalanmalar, iniş çıkışlar dört faktörden kaynaklanmaktadır: • Uzun devre eğilimi (trend) (T) • Konjonktürel dalgalanmalar (C) • Mevsimlik Dalgalanmalar (S) • Arızi veya tesadüfi dalgalanmalar (düzensiz ...devamı ☟

• Uzun devre eğilimi (trend) (T) • Konjonktürel dalgalanmalar (C) • Mevsimlik Dalgalanmalar (S) • Arızi veya tesadüfi dalgalanmalar (düzensiz hareketler) (I)

Yukarıda saydığımız bu dalgalanmaları şöylece açıklayacağız:

• Uzun devre eğilimi; değişkeni etkileyen yapısal sebeplerle, uzun devrede değişkenin değerinde gözlenen artma, azalma veya değişmeme eğilimidir. Trend zaman serisinin karakterini ortaya koyan faktördür.

• Konjonktürel dalgalanmalar; değişkenin değerinde iktisadi konjonktürle meydana gelen eşit periyodik aralıklarla gözlenen, sürekli tekrarlanan dalgalanmalardır. Bir gelişme ile maksimuma ulaşan değer daha sonra gerileyerek minimuma ulaşır, sonra tekrar artarak maksimuma ulaşır. Bu dalgalanmalar periyodik olarak tekrarlanır.

• Mevsimlik dalgalanmalar; iklim gibi doğal etkenler veya sosyo-ekonomik etkiler ile ortaya çıkan dalgalanmalardır. Belli bir süre içinde her defasında aynı veya benzer şekilde tekrarlanırlar.

• Arızi veya tesadüfi dalgalanmalar; devamlı olarak meydana gelmeyen düzensiz dalgalanmalardır. Deprem gibi doğal veya harp gibi sosyal olaylardan kaynaklanabilirler. Tahmin edilmeleri güçtür.

Bu konuda henüz görüş yok.

Zaman serileri Resimleri

Zaman serisi

2 yıl önceifade eder ve düzenli zaman aralıklarında, ardışık zaman alanlarında tipik olarak ölçülür. Zaman serisine örnek olarak, İMKB endeksinin günlük kapanış değeri...

Zaman (Gazete)

6 yıl öncehaber ödülü". Zaman. Erişim tarihi: 20 Ocak 2009. ^ "Beyaz Kristal Yarışması'nda Zaman'a ödül". Zaman. Erişim tarihi: 20 Ocak 2009. ^ "Zaman Kültür Sanat'a...

Zaman (gazete), 1986, A. Turan Alkan, Ahmet Turan Alkan, Akşam (gazete), Ali Bulaç, Ali Ural, Ali Çolak, Amerika, Avrupa, Aydınlık (gazete)Eşbütünleşme

6 yıl öncegeliştirilmiştir. 80'lerden önce pek çok ekonomist durağan olmayan zaman serileri üzerinde analizler yapmıştır. Fakat bu türden analizlerin yanıltıcı...

Eşbütünleşme, Robert Engle, Clive Granger, Zaman serisiSahte Regresyon

6 yıl önceSahte regresyon, genellikle zaman serileri ile çalışmalarda çeşitli nedenlerle değişkenlerin tümünün veya bir kısmının trende sahip olmaları sonucunda...

Sahte Korelasyon

6 yıl önceSahte korelasyon, genellikle zaman serileri ile yapılan çalışmalarda çeşitli nedenlerle değişkenlerin trende sahip olmaları sonucunda değişkenler arasında...

Zamanda yolculuk

2 yıl öncesağlayarak, uzay zamanındaki kapalı çevrimleri şekillendiren hayat çizgileri olan kapalı zaman eğrisi ihtimalini tartışmaktadırlar. Kapalı zaman eğrilerini...

Zamanda yolculuk, ,Fourier serisi

2 yıl önceüstel fonksiyonla, eixko li forma çevirir. Fourier serileri Fourier analizin bir koludur. Fourier serileri, Joseph Fourier (1768-1830) tarafından bir metal...

Hata Düzeltme Modeli

2 yıl önceHata düzeltme modeli (ECM), zaman serileri analizinde kısa ve uzun dönem ilişkisi arasındaki dengesizliğin giderilmesi ve eşbütünlenen değişkenler arasında...